Wejście zagranicznych marketplace’ów i rola AI: konsekwencje dla polskiego e-commerce

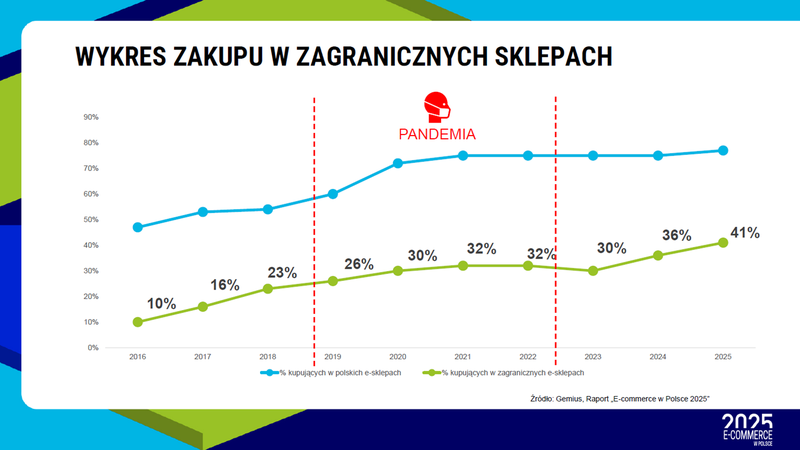

Stabilny popyt na zakupy w polskich e-sklepach i odwrót w stronę zagranicy po pandemii

Od 2020/2021 roku odsetek osób deklarujących zakupy w polskich sklepach internetowych utrzymuje się na niezmiennym poziomie 75%, co może sugerować stabilizację popytu po stronie krajowych podmiotów. Dopiero zestawienie tego wskaźnika z odsetkiem konsumentów kupujących w sklepach zagranicznych uwidacznia zmianę. Przed pandemią obserwowaliśmy stopniowe, ale stabilne wzrosty transgranicznego handlu, w okresie pandemii nastąpiło ich wyhamowanie, natomiast w okresie postpandemicznym skala zakupów zagranicznych ponownie zaczęła rosnąć. W świetle zebranych danych bardzo prawdopodobne jest, że jednym z głównych katalizatorów tej zmiany była premiera platformy Temu w lipcu 2023 roku, która bardzo intensywnie pod względem aktywności reklamowej weszła na Polski rynek e-commerce.

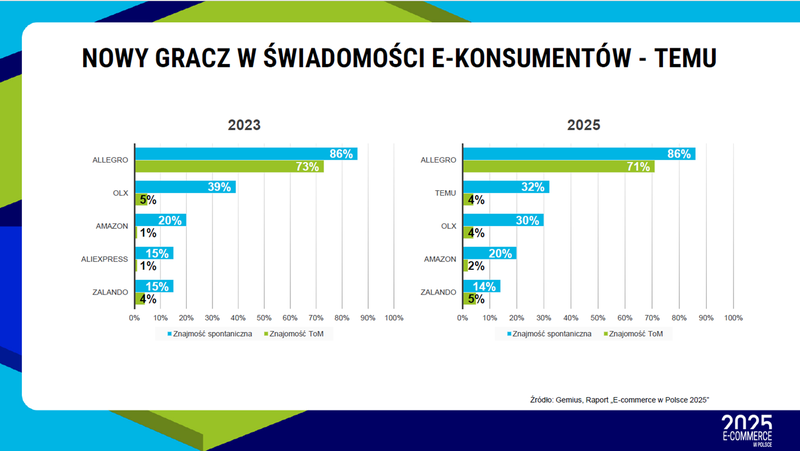

Świadomość marek: Allegro utrzymuje pozycję lidera, Temu błyskawicznie wskakuje na podium

W obszarze świadomości spontanicznej oraz Top of Mind niezmiennie dominuje Allegro, które pozostaje marką najczęściej wskazywaną przez polskich konsumentów. Na uwagę zasługuje jednak pojawienie się Temu na drugiej pozycji w 2025 roku z wysokim wynikiem 32% świadomości spontanicznej, osiągniętym w zaledwie kilkanaście miesięcy od debiutu na rynku.

Taki rezultat świadczy o niezwykle sprawnej egzekucji działań komunikacyjnych oraz szybkości, z jaką marka zdołała zakorzenić się w zbiorowej świadomości kupujących.

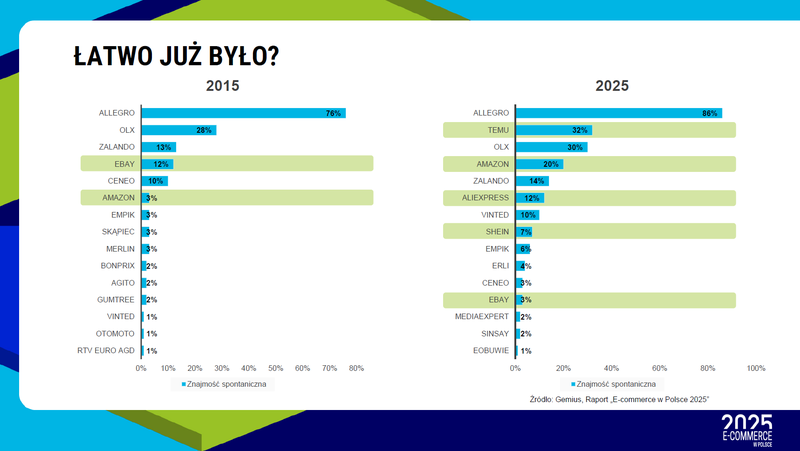

W perspektywie dekady krajobraz świadomości marek uległ widocznemu zagęszczeniu. Dziesięć lat temu konsumenci spontanicznie wskazywali zaledwie kilka globalnych graczy (m.in. eBay, Amazon). Dziś lista jest znacznie dłuższa i obejmuje obok Amazona także Temu, AliExpress, Shein oraz eBay. Oznacza to, że bariera wejścia na listę marek „pierwszego wyboru” jest wyższa, a uzyskanie wyróżniającej się pozycji wymaga bardziej intensywnych i precyzyjnie targetowanych działań.

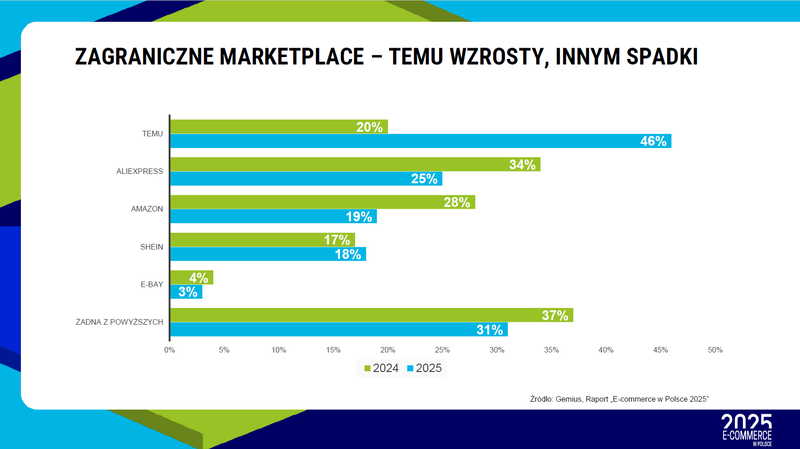

Gwałtowne przesunięcie w stronę Temu i spadki u zagranicznych konkurentów

Analiza deklaracji zakupów w ostatnich dwunastu miesiącach wskazuje na bardzo silne przesunięcia pomiędzy kluczowymi zagranicznymi graczami. Temu zanotowało wzrost odsetka kupujących z 20% w 2024 roku do 46% w 2025 roku, co oznacza ponad dwukrotne zwiększenie skali. Jednocześnie AliExpress spadł z 34% do 25%, a Amazon z 28% do 19%, co sugeruje, że wzrost jednego dynamicznego gracza mógł odbywać się w istotnej mierze kosztem pozostałych.

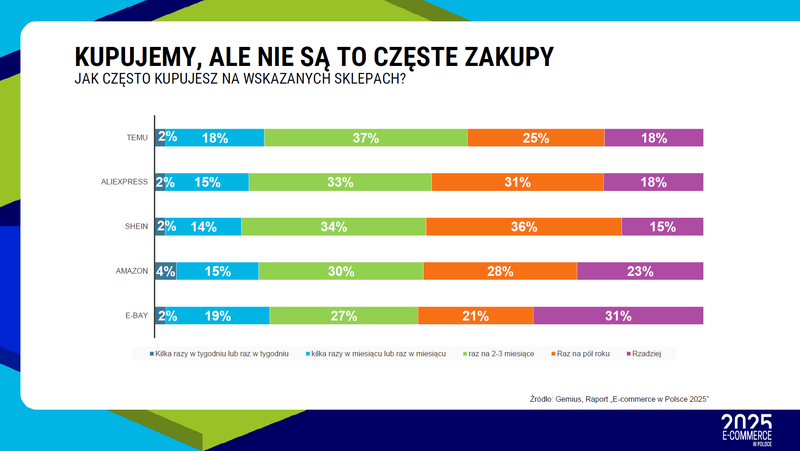

U podstaw tej dynamiki leży przede wszystkim niska częstotliwość zakupów w zagranicznych marketplace’ach: jedynie 2–4% konsumentów kupuje tam co najmniej raz w tygodniu, natomiast ponad 70% dokonuje zakupów raz na 2–3 miesiące albo raz na pół roku.

Tak rozłożona częstotliwość sprawia, że konsument, decydując się w danym okresie rozliczeniowym na zakupy u jednego dostawcy, rzadko kupuje u konkurentów, co w naturalny sposób wzmacnia efekt „zwycięzca bierze więcej”.

Temu na pierwszym miejscu pod względem zasięgu, ale to Allegro prowadzi w czasie na użytkownika

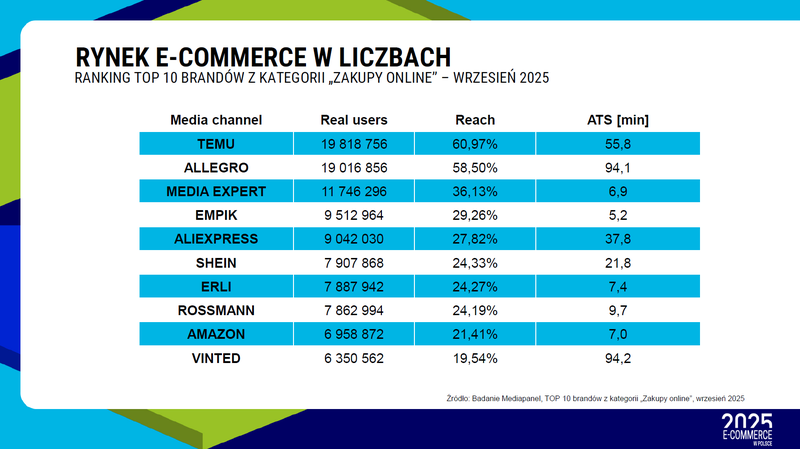

Dane z badania Mediapanel (wrzesień 2025) lokują Temu i Allegro na dwóch pierwszych miejscach kategorii „Zakupy online” pod względem zasięgu, z wynikami odpowiednio 19,8 mln oraz 19,0 mln realnych użytkowników (RU). Należy jednak podkreślić różnice w jakości kontaktu, mierzonej średnim czasem na użytkownika ATS (Average Time Spent). W przypadku Temu jest to nieznacznie powyżej połowy wartości notowanej przez Allegro. Taki obraz oznacza, że chociaż Temu bardzo szybko osiągnęło wysoki zasięg, jednak utrzymanie uwagi i powracalności użytkowników pozostaje w jego przypadku obszarem do wzmocnienia.

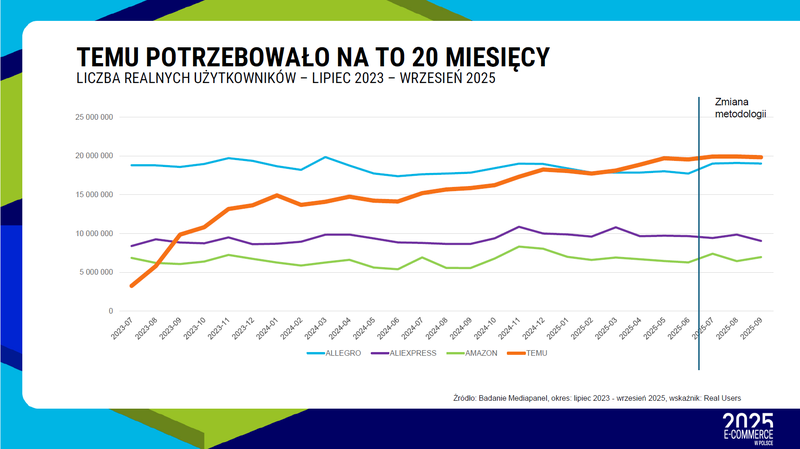

Wzrost Temu był konsekwentny od momentu wejścia na rynek i dopiero w ostatnim okresie zauważamy wypłaszczenie krzywej. Co istotne, zrównanie z Allegro pod względem zasięgu nastąpiło na początku 2025 roku, a Amazon i AliExpress zostały wyprzedzone już po 2–3 miesiącach od startu Temu w Polsce.

Wysoka intensywność aktywności reklamowej Temu

Strategia komunikacyjna Temu została zbudowana wokół masowej skali kontaktów reklamowych bez wcześniejszej kampanii teaserowej. Od października 2023 roku liczba kontaktów dynamicznie rosła, osiągając ok. 5–5,5 mld miesięcznie. Pod koniec 2024 roku Temu wyprzedziło Allegro pod względem łącznej aktywności reklamowej.

Po odseparowaniu części digital rozbieżność między markami staje się jeszcze wyraźniejsza, a ostatnie miesiące utrzymują poziom ok. 5 mld kontaktów miesięcznie, co świadczy o konsekwentnej, wysokiej presji mediowej.

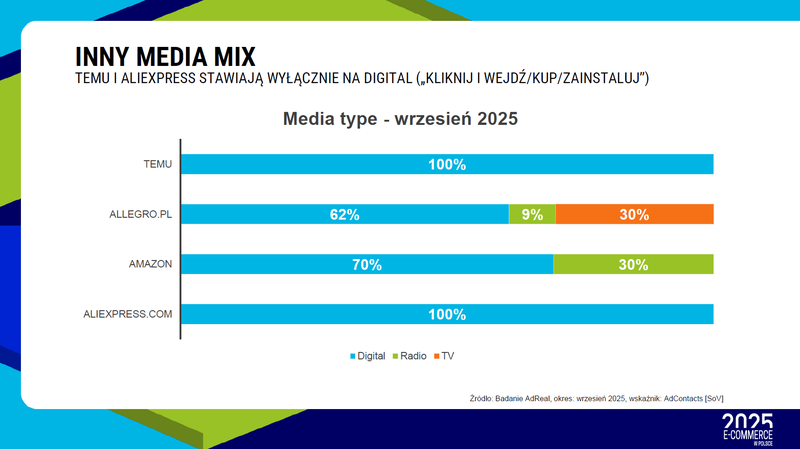

Różnice są widoczne także w media-mixie. Temu i AliExpress opierają swoją aktywność niemal wyłącznie na digitalu, czyli kampaniach czysto performance’owych, nastawionych na kliknięcie, wejście, zakup lub instalację aplikacji. Amazon dywersyfikuje dotarcie, włączając do media-miksu radio (ok. 30% kontaktów we wrześniu), natomiast Allegro korzysta z pełnego zestawu: digital + telewizja (ok. 30%) + radio (ok. 9%).

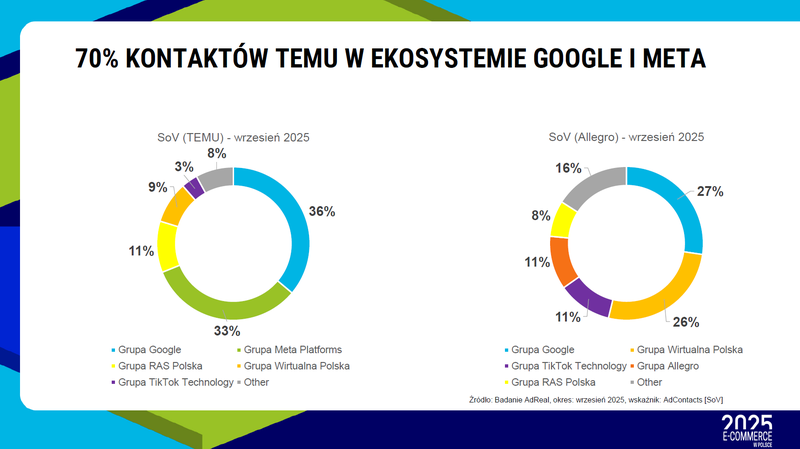

Na pytanie „kto korzysta z dużych budżetów Temu?”, odpowiedź jest jednoznaczna: Meta i Google odpowiadają łącznie za niemal 70% kontaktów, podczas gdy pozostała część ruchu rozkłada się na RASP, Wirtualną Polskę, TikToka oraz pozostałych wydawców (~8%). Allegro prezentuje bardziej zdywersyfikowany obraz dystrybucji, z silną pozycją Google, ale też istotnym udziałem Wirtualnej Polski, TikToka, własnej przestrzeni reklamowej Allegro oraz RASP, a sam „long tail” w ujęciu Top-5 jest wyraźnie większy niż w przypadku Temu.

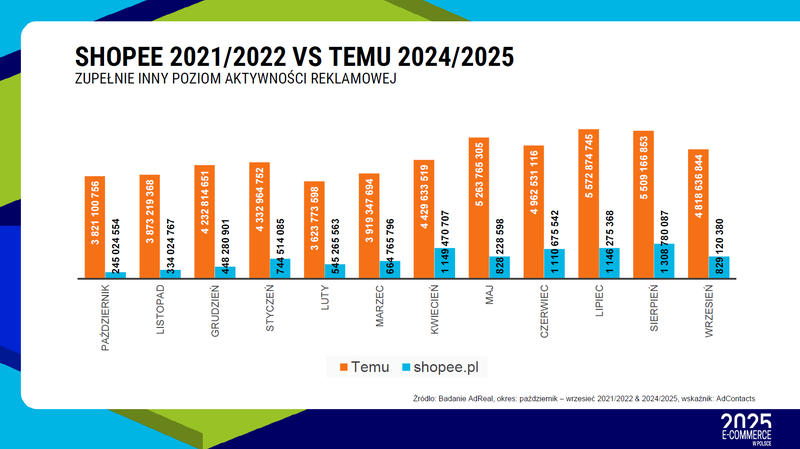

Warto odnotować również kontekst historyczny: choć kilka lat temu Shopee było postrzegane jako przykład najsilniejszego wejścia zagranicznego gracza, to skala intensywności zarejestrowana dziś dla Temu jest nieporównywalnie większa. W szczytowym miesiącu Shopee osiągnęło ok. 1,3 mld emisji, podczas gdy Temu w swoim maksimum notowało ich ok. 5,5 mld.

AI w e-commerce

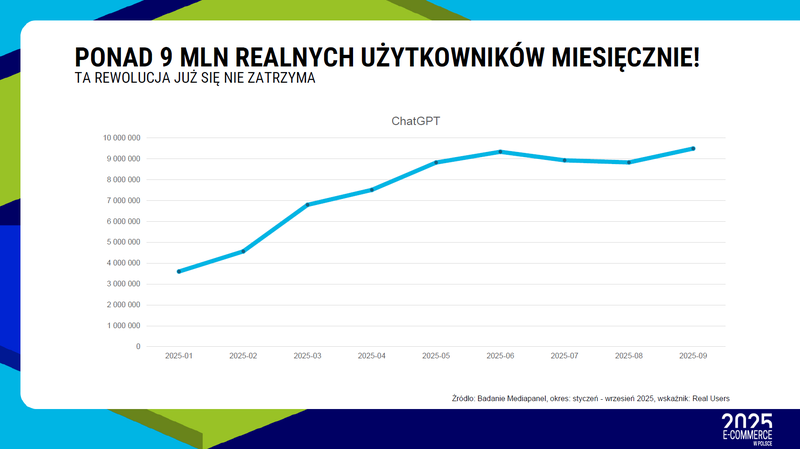

W obszarze sztucznej inteligencji najsilniejszą pozycję zajmuje ChatGPT, wskazywany jako główne narzędzie przez 80% badanych. W ciągu roku, od stycznia do września 2025, zasięg rozwiązania wzrósł z 3,5 mln do ponad 9 mln realnych użytkowników, co jednoznacznie potwierdza jego mainstreamowy charakter.

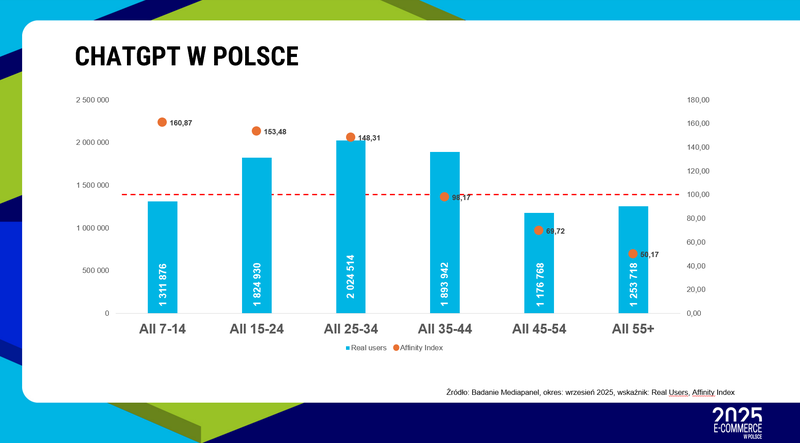

Największą nadreprezentację notujemy w kluczowych dla e-commerce kohortach wiekowych: 15–24, 25–34 oraz 35–44, które koncentrują znaczną część popytu online.

W kontekście e-commerce’u konsumenci wykorzystują AI przede wszystkim do zadawania pytań o konkretne produkty, poszukiwania inspiracji i pomysłów zakupowych, zbierania informacji o całych kategoriach oraz porównywania cech produktów.

Jednocześnie warto podkreślić, że pomimo głośnych prognoz dotyczących „agentów zakupowych” przejmujących cały proces, przyjęcie nowych nawyków zakupowych jest z reguły rozciągnięte w czasie. Świadczy o tym choćby fakt, że prawie połowa badanych nie korzysta i nie jest zainteresowana prostymi funkcjami narzędzi AI, takimi jak wirtualne przymiarki okularów czy wizualizacje przestrzeni.

Z perspektywy detalistów i platform kluczowe staje się nie tylko tradycyjne SEO, lecz także GEO (Generative Engine Optimization), rozumiane jako budowanie obecności w odpowiedziach modeli językowych. Jeżeli użytkownik formułuje w LLM-ie zapytanie typu „szukam monitora do pracy w budżecie X”, to celem sprzedawcy powinno być takie ustrukturyzowanie informacji o ofercie, aby to jego produkty i jego sklep pojawiały się w rekomendacjach. Duże podmioty będą miały tu naturalną przewagę skali, jednak dla średnich i mniejszych e-commerce’ów to właśnie wczesna praca nad danymi, opisami i wiarygodnością może stać się sposobem na przełamanie bariery widoczności w kanale, który bardzo szybko zyskuje na znaczeniu.